04.03.2009 Кризис стального рынка: продолжение следует (Часть 1)

Оптимистические прогнозы января 2008 г., высказанные для черной металлургии, находят весьма слабое подтверждение. Фактически обозначилось «дно» кризиса как в части цен, так и в части объемов стального производства. Находятся оба этих показателя на весьма низком уровне – около половины от показателей, достигнутых полгода назад, летом 2008 г. Судя по последним новостям, кризис стального рынка продолжает свое расширение в мировом масштабе. Обвалив в октябре–ноябре производство у странэкспортеров (Украины, России), далее он «закрепился» на территории США и наращивает свое влияние на металлургию развитых стран Евросоюза. В феврале появились сообщения об усилении обвала стального рынка многих азиатских стран, начиная с Японии. Южнокорейская Posco недавно анонсировала, что ее производство стали в феврале 2009 г. будет на 46% меньше января на фоне снижения спроса основных потребителей.

Страны Азии, включая Китай, – успешные экспортеры многих видов продукции на мировые рынки (особенно в США) – еще в декабре прочувствовали спад потребительского спроса на автомобили, электронику и многое другое.

Первые пострадавшие – украинские и российские металлургические комбинаты, невзирая на огромный опыт работы в кризисных условиях, с трудом справляются со слабой конъюнктурой. Восстановление нормального уровня загрузки производств, а тем более их прибылей, идет медленно и весьма неуверенно.

Мировой рынок

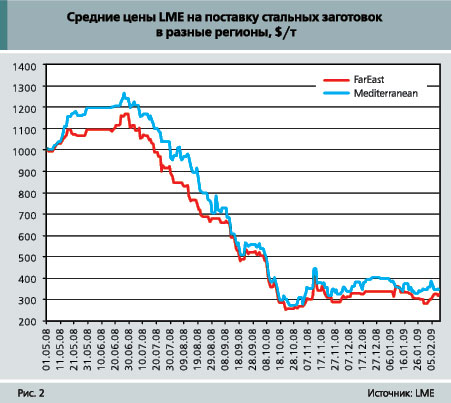

Наша неприязнь к реалиям работы бирж металлов уже не раз оглашалась. Однако информация с бирж (как и цены в долларах США) остается полезным индикатором мирового рынка. Тем более что нервно и чутко спекулирующая биржа часто усиливает (или преувеличивает) все рыночные тенденции.

Они, судя по результатам торгов сталью на LME, начиная с минимума цен в октябре, остаются весьма нестабильными (рис. 1).

При всех колебаниях цен можно констатировать только то, что рынок ждет их небольшого роста (на 15–20%) через 15 месяцев. Никаких ожиданий восстановления цен до рекордного уровня лета 2008 г. на бирже пока нет.

По различным направлениям поставок полуфабрикатов особой разницы цен не ожидается, хотя разница котировок биржи порой достигает $60 (втрое дороже, чем фрахт). Несмотря на огромное влияние на цены, сделок по стали на LME сейчас очень мало. В реальных поставках полуфабрикатов разница цен на стальную продукцию по регионам мира неуклонно падает, а конкуренция растет.

В части конечной стальной продукции спад спотовых цен на мировом рынке начал несколько «притормаживать» (рис. 3). Однако экспортныеимпортные цены в конце января – начале февраля вновь несколько снизились, убавив оптимизма многим металлургическим компаниям.

Это происходит на фоне того, что в ряде стран (например, в России и Китае), цены внутреннего рынка заметно подросли. Более того, на март планируется дальнейшее повышение цен. К примеру, китайская компания Baosteel 20 ян

…

…