13.09.2016 Итоги I полугодия 2016 года для металлургии

Типовой, по шаблону, финансо-во-статистический отчет по итогам полугодия для черной металлургии РФ в текущем году будет недостаточно полным. Период с самого начала 2016 года вплоть до июля оказался весьма богат на события, прямо повлиявшие на конъюнктуру стального рынка. Причем как рынка российского, так и мирового, поскольку экспортное направление продаж продолжает оставаться для этой отрасли нашей экономики весьма важным.

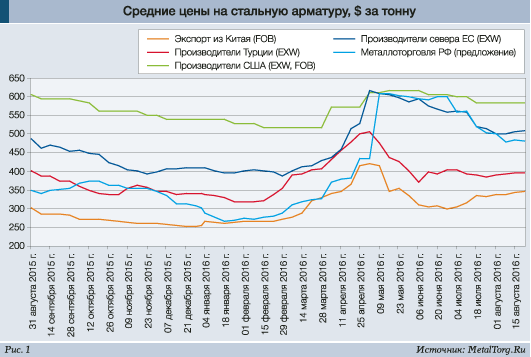

Под влиянием многих внешних факторов за полугодие дважды поменялись как основные оценки стального рынка, так и основные рыночные тенденции. Особенно заметно всю эту нестабильность отразила небывало противоречивая динамика стальных цен (рис. 1). Стальная арматура строительного назначения здесь приведена только в качестве примера – схожая ситуация охватила большую часть стальной металлопродукции, от полуфабрикатов до г/к рулона и листа.

Взлет мировых цен на стальную продукцию в первом полугодии 2016 года спровоцировал Китай. Еще в январе его внутренние и экспортные цены двинулись вверх, хотя на первом этапе – сравнительно невысоко. Металлургия КНР была вынуждена компенсировать удорожание основного сырья (роста доли более дорогой импортной железной руды), о чем мы подробно писали в статье «ЖРС: отрыв от реальности» в марте этого года.

Далее от минимальных в мире – экспортных китайских – цен захотели «оторваться» металлурги Турции и металлурги-металлотрейдеры России. Причем российской стальной продукции помогла давняя традиция: весенний рост цен накануне строительного сезона.

Однако случившийся небывалый взлет турецких цен весной на фоне плохой конъюнктуры внутреннего и экспортного рынка был и остается малопонятным. Впрочем, этот скачок цен на сталь (и металлолом) в Турции оказался очень кратковременным. С мая начался спад турецких стальных цен, еще более стремительный, чем предыдущий рост. А тем временем российские цены, как и цены стран ЕС и США, продолжали подъем вплоть до лета текущего года.

Отметим, что цены на плоский стальной прокат (х/к рулон, лист с покрытиями и т.п.) были заметно стабильнее, чем цены на полуфабрикаты и сортовой прокат. Но в итоге по средневзвешенным показателям мировые цены в II квартале 2016 года превысили цены предыдущего квартала более чем на четверть, а российские цены – в полтора раза. Хотя росту объемов производства и сбыта это улучшение конъюнктуры стального рынка почти не помогло.

Согласно авторитетной сводке WSA, мировое производство стали за январь–июнь 2016 года уменьшилось на 1,9% в годовом сравнении, до 794,8 млн т. Особенно заметно полугодовые показатели черной металлургии упали в Латинской Америке (-13,8%), в странах ЕС (-6,1%), Ближнего Востока (-3,2%) и в Южной Корее (-6,7%). Еще заметнее, чем объемы производства, в ряде стран и металлургических компаний снизились продажи продукции (переполняя склады меткомбинатов и металлотрейдеров). Проблема в том, что избыточные мощности в черной металлургии мира практически не сокращаются и по-прежнему оцениваются на уровне около 500–600 млн т в год. Итог – явное обострение мировой конкуренции и новая волна «стальных войн», т.е. введение антидемпинговых таможенных пошлин, минимальных цен на импорт и т.п. Основное давление в части ограничения производства металлопродукции по-прежнему идет на Китай. При незначительном снижении выпуска стали за полугодие (-1,1%) его стальной экспорт превысил 57 млн т, что означает рост в годовом сравнении на 9%.

Напомним, что еще в прошлом году по всему миру против импорта 28 видов китайской стальной продукции началось 61 антидемпинговое расследование 22 государств-импортеров. В начале текущего года они стали приносить свои плоды.

Напомним о наиболее заметных. Европейская комиссия 12 февраля сообщила о введении временных антидемпинговых пошлин на холоднокатаный прокат из Китая и России размером от 13,8 до 26,2%. Причем впервые в практике ЕС эти пошлины распространены на 2-месячный импорт задним числом.

Это решение дополнило длинный список защитных мер ЕС, уже охватывающий 37 видов (групп) стальной продукции, более половины которых импортируется из Китая. В работе ещ

…

…