22.12.2015 Политика трубозамещения?

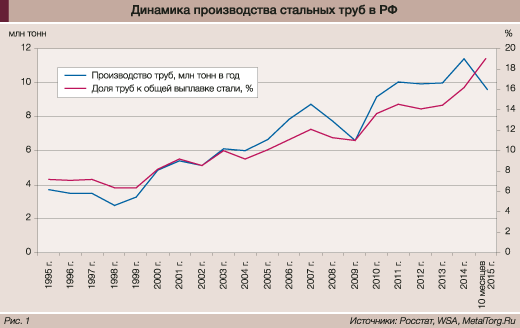

Последние два десятилетия российский выпуск стальных труб развивался опережающими металлургию темпами и вырос практически втрое. Россия вышла на 2-е место в мире по этому производству, уступая только Китаю. Также почти втрое выросла доля российской стали, перерабатываемой в трубную продукцию (рис. 1).

Тенденция позитивного развития трубной отрасли в РФ, на первый взгляд, сохранилась и в текущем году.

По данным Росстата, выпуск стали в РФ за 10 месяцев 2015 года снизился до 58,1 млн т, а готового проката – до 50,5 млн т. Это ниже, чем годом ранее, на 0,9 и 0,6% соответственно. Зато российское производство труб не только не снизилось, а даже, наоборот, выросло на 4,1%, до 9,6 млн т. Доля переработки выпущенной российской стали в трубную продукцию по итогам 10 месяцев текущего года впервые превысила 19%.

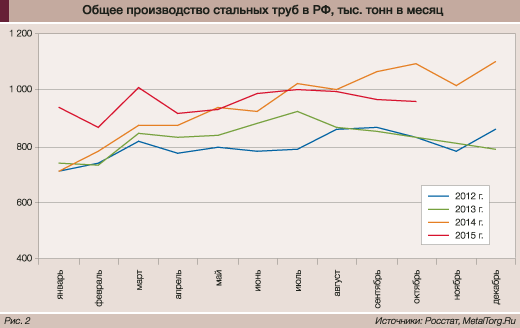

Но осенью 2015 года благополучие российской трубной промышленности пошатнулось. Ее все же настиг текущий экономический кризис. Начиная с сентября показатели объемов производства в отрасли двинулись вниз (рис. 2).

По сообщению Росстата, в октябре текущего года выпуск труб в РФ снизился на 8,9% к октябрю 2014 года и на 0,3% по сравнению с предыдущим месяцем, хотя сравнение показателей тоннажа (по данным того же Росстата) дает несколько иные цифры. Но в любом варианте это явный спад, причем весьма заметный к пиковому уровню трубного производства годом ранее.

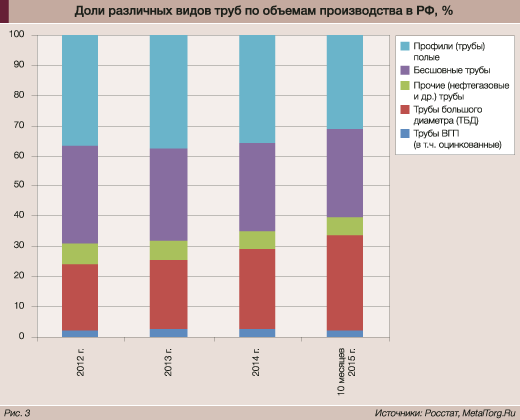

Поэтому полезно подробнее проанализировать, какие трубные производства России и какие потребители обеспечили достигнутый в отрасли рост. И кто из них станет первыми претендентами на перепроизводство и спад в текущем кризисном периоде. Отметим, что по объемам выпуска основных труб (в тоннах) в РФ и по их долям на рынке вырисовывается весьма красноречивая картина (рис. 3).

Оказывается, что в последние годы львиную долю производства российских труб обеспечивает выпуск трех групп наиболее массовой продукции.

Во-первых, сравнительно стабильную, но падающую долю занимает производство бесшовных труб нефтегазового сортамента и других ответственных (по прочности и коррозионной стойкости) применений. По итогам 2014 года и 10 месяцев 2015 года их доля в общем тоннаже выпуска стальных труб в РФ снизилась до 29,3%, но по суммарной стоимости доля этой группы по-прежнему близка к трети рынка.

Быстрее всего в текущем году сокращается доля производства группы, обозначенной Росстатом как «трубы и профили полые (с открытым швом или сварные)…», которую мы неохотно относим к трубам вообще. Фактически – это огромная группа прямоугольных и квадратных полых профилей, которые в последнее десятилетие нашли широкое применение в качестве несущих строительных металлоконструкций.

О взлете этого производства мы подробно писали в статье «Профильные трубы вне конкуренции» от 4 апреля 2013 года.

Пик производства строительных профилей (труб) в РФ пришелся на 2014 год, когда оно достигло 4,062 млн т, обогнав по объемам все прочие виды стальных труб. Однако в 2015 году началось резкое снижение. По итогам 10 месяцев спад выпуска металлопродукции этой группы составил 11,7% в годовом сравнении, причем в октябре он уск

…

…