28.04.2018 Итоги 2017 года в черной металлургии. Часть II

После неоднозначного 2016 года многие металлургические предприятия оказались в весьма непростой финансовой ситуации. Следующий, 2017 год прошёл много легче, чему заметно способствовал рост цен на металлопродукцию. Но было ли его достаточно для решения всех проблем металлургии? Попробуем разобраться.

Предприятия

Год от года отчётность российских предприятий по российским стандартам бухгалтерского учёта (РСБУ) постепенно «усыхает». В этот раз список тех, о чьих финансовых показателях приходится догадываться по косвенным данным, снова расширился.

В поле нашего зрения вновь не попадают ЗапСиб и Нижнетагильский меткомбинат («Евраз»), «ВИЗ-Сталь» и Нижнесергинский (оба – НЛМК), заводы «Металлоинвеста» (ОЭМК и «Уральская сталь»), Волжский трубный завод (ТМК), а также вся группа ОМК (Выксунский металлургический завод, «ОМК-Сталь», «Трубодеталь», Альметьевский трубный, Чусовской и Щелковский метзаводы).

В этот раз отсутствие «Свободного сокола», «Северсталь-метиза», Ревякинского металлопрокатного завода было дополнено Ростовским электрометаллургическим, Гурьевским металлургическим и Энгельским трубным заводом. Данные по «Амурметаллу» и Лысьвенскому метзаводу в таблице есть, но они базируются на информации за январь–сентябрь 2017 года и на наших оценках их производственной активности.

Но по международным стандартам финансовой отчётности (МСФО) все холдинги отчитались достаточно оперативно и значительная часть перечисленных предприятий там учтена.

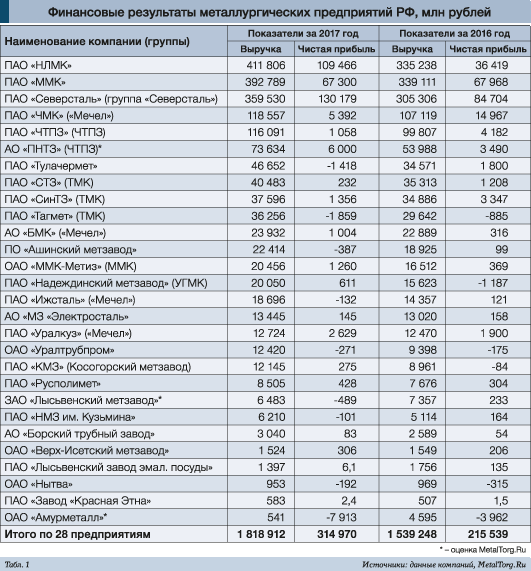

Наибольшую выручку по итогам 2017 года получил Новолипецкий металлургический комбинат, ранее отодвинутый с первого места Магнитогорским металлургическим комбинатом. А вот по размеру чистой прибыли они оба уступили Череповецкому меткомбинату «Северстали» (табл. 1).

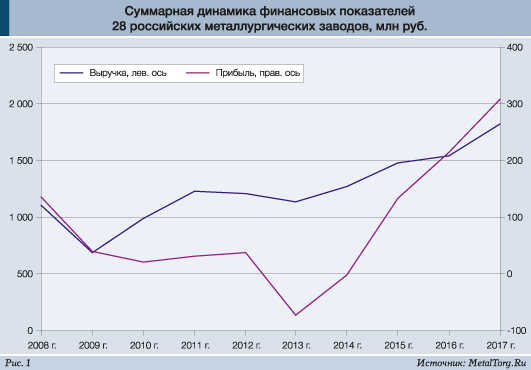

Противоречивость динамики финансовых результатов в черной металлургии вообще стала характерной чертой истекшего года. С одной стороны, суммарная прибыль рассмотренных предприятий выросла на 46%, а выручка – на 18% относительно прошлого года (рис. 1).

С другой стороны – если в 2016 году прибыль получили 22 завода (из 30), то в 2017-м – только 18 из (28). А среди десятки крупнейших производителей прибыль выросла только у 4 заводов. Среди 18 оставшихся ровно у половины наблюдался если не рост прибылей, то хотя бы сокращение убытков.

С выручкой металлургических предприятий всё лучше: у многих она увеличилась на 20–30% за год, и только лысьвенские заводы показали заметную негативную динамику.

Но рост выручки произошел на фоне роста средней стоимости металлопродукции второй год подряд, в этот раз на 12%.

Крупнейшие производители во многом заработали за счет традиционно высокого экспорта (исключая ММК), тогда как средние и мелкие – при поставках на внутренний рынок. Слабость последнего как обычно стала источником проблем для небольших заводов, не имеющих возможности компенсировать потери зарубежными поставками.

Но в прошедшем году особой необходимости в такой компенсации не было. Директор по экономике и член правления ММК Андрей Еремин по итогам 2017 года отметил рост объёма потребления металла в России (после сокращений 2015–2016 годов). Сложившуюся конъюнктуру на внутреннем рынке он и вовсе называл благоприятной.

Однако у НЛМК и «Северстали» прибыль прибавила десятки процентов, тогда как у ММК – немного сократилась.

Проблем ММК, возможно, добавил «свежеприобретённый» Лысьвенский металлургический завод (ЛМЗ). На конец июня 2017 года краткосрочные займы и кредиты ЛМЗ составляли 3,4 млрд рублей, долгосрочные – 2,47 млрд рублей. А чистый убыток по итогам года составил почти 0,5 млрд рублей.

Зато это предприятие неплохо вписывается в стратегию ММК по увеличению выпуска продукции с высокой добавленной стоимостью – оцинкованной стали и стали с полимерным покрытием. По информации ММК, в 2017 году ЛМЗ выпустил 120 тыс. т такойпродукции, на 2018 год запланировано 280 тыс. т, а в перспективе фигурируют цифры до 350 тыс. т в год.

Единственное, что беспокоит г-на Еремина, – это рост присутствия на внутреннем рынке РФ казахстанской стали производства ArcelorMittal. По его словам, казахстанские коллеги вошли на рынок «варварски», давая скидки и демпингуя. Подозреваем, что примерно того же мнения о действиях самой ММК придерживаются в Еврокомиссии, назначившей в октябре 2017 года пошлину на г/к прокат ММК в размере 96,5 евро за т – больше, чем для «Северстали» или НЛМК.

Среди других крупных заводов обращают на себя внимание довольно слабые финансовые показатели трубников. Челябинский трубопрокатный завод (ЧТПЗ) и все предприятия ТМК показали не слишком впечатляющий рост выручки. С чистой прибылью всё ещё хуже – она либо сократилась, либо её вовсе не было. Ведь рост цен на сталь и металлопрокат для трубников означает подорожание сырья, и далеко не всегда его можно переложить на конечного потребителя. Например, на «Газпром».

Хотя в части электросварных и водогазопроводных труб широкого (строительного) применения рост цен опередил едва ли не все остальные виды металлопродукции.

Причём, по оценкам директора Фонда трубной промышленности Игоря Малышева, суммарное производство труб в России в 2017 году составило около 11,4 млн т, что на 9% превышает показатель 2016 года, а уровень потребления вырос на 3%, до 10 млн т.

Основной рост сбыта пришёлся на экспортные поставки труб большого диаметра (60%, до 1,9 млн т), тогда как внутренний рынок сократился на 19%, до 1,7 млн т. Проекты «Бованенково – Ухта – 2» и «Ухта – Торжок – 2» завершились, «Южный коридор» пребывает в весьма странном статусе. Формально строительство не завершено, но из-за сокращения мощностей вдвое более 500 км уже проложенных труб оказались ненужными, будут демонтированы и позднее проданы. А это около 250 тыс. т труб – тех самых «бывших в употреблении», с повторным применением которых Фонд развития трубной промышленности (ФРТП) упорно борется.

Но в 2018 году российский рынок ТБД ожидает стагнация, считают в фонде.

Гораздо оптимистичнее ситуация в секторах труб нефтяного сортамента, выпуск которых вырос на 12%, до 2,3 млн т, и индустриальных труб (+14%, до 0,9 млн т). Перспективы обоих направлений ФРТП оценивает весьма позитивно.

Производство труб для строительства и ЖКХ, по данным ФРТП, росло медленнее – на 9% за 2017 год, до 4,1 млн т. Где применялись эти трубы, неясно: в 2017 году объёмы ввода жилья в России сократились на 2,1%, до 78,6 млн кв. м. Если считать по общей площади зданий жилого назначения, то небольшой рост есть, но на уровне 1%.

Примерно столько же прибавило строительство зданий нежилого назначения.

Можно было бы предположить, что в 2017 году трубы закупались для новых строек, но прогнозы на 2018 год предполагают увеличение ввода жилья на уровне 2%, не более.

Единственное направление, которое могло потребить такие объёмы, – стро

…

…